u8国际,u8国际官方网站,u8国际网站最新,u8国际网站,u8国际网址,u8国际链接

解决方案:数据是正确的,在系统中,“客户资金余额明细表”的资金积数与“账户利息明细表”的积数的概念是有差别的,“客户资金余额明细表”的资金积数指:客户的账户日变动资金的积数(也可能理解为是每日发生额的积数),而“账户利息明细表”的积数指:某一账户每日余额的积数。举例:账户2204,在2005年1月1日在“账户利息明细表”中的发生额为‘借方600032’,查询2005年1月1日“客户资金余额明细表”中的资金积数为-600032;再看2005年1月2日的情况,在“账户利息明细表”中的发生额为0,“客户资金余额明细表”中的资金积数为-1200064(计算公式为-600032+(-600032));再看2005年1月10日,在“账户利息明细表”中的发生额为0,“客户资金余额明细表”中的资金积数为-6000320(计算公式为-600032*10天);再看2005年1月11日,在“账户利息明细表”中的发生额为贷方3600000(贷4000000-借400000),“客户资金余额明细表”中的资金积数为-3000352(计算公式为-600032*11天+3600000);再看2005年1月12日,在“账户利息明细表”中的发生额为借方2608563.8,“客户资金余额明细表”中的资金积数为-2608947.8(计算公式为-600032*12天+3600000*2天-2608563.8),以此类推。系统中,利息的计算是以账户积数为准来进行计算的。

关于印发《关于企业职工教育经费提取与使用管理的意见》的通知(财建〔2006〕317号)规定,企业职工教育培训经费列支范围包括上岗和转岗培 训、各类岗位适应性培训、岗位培训、职业技术等级培训、高技能人才培训、专业技术人员继续教育、特种作业人员培训、企业组织的职工外送培训的经费支出、职 工参加的职业技能鉴定、职业资格认证等经费支出、购置教学设备与设施、职工岗位自学成才奖励费用、职工教育培训管理费用、有关职工教育的其他开支。该文同 时规定,企业职工参加社会上的学历教育以及个人为取得学位而参加的在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费。因此上述支出不同于 规定范围内的职工岗位自学成才奖励费用,对此不应混淆。财建〔2006〕317号同时规定,企业的职工教育培训经费提取、列支与使用必须严格遵守国家有关 财务会计和税收制度的规定,而不能仅仅以是否影响企业所得税为由作为是否可以列支的条件,同时还应特别指出的是,表面上看,不影响企业所得税,实际上职工 教育经费的提取还是由管理费用来负担,不合规定的开支也必将影响到企业所得税。

根据外汇管理法律制度的规定,负责对合格境内机构投资者(QDII)的境外投资额度进行管理的机构是( )。-A.财务部-B.国家外汇管理局-C.国家发展改革委-D.证监会-------------------------------------------------------------------【答案】B-【解析】国家外汇管理局负责QDII机构境外投资额度、账户及资金汇兑管理等。 根据外汇管理法律制度的规定,负责对合格境内机构投资者(QDII)的境外投资额度进行管理的机构是( )。A.财务部B.国家外汇管理局C.国家发展改革委D.证监会【答案】B【解析】国家外汇管理局负责QDII机构境外投资额度、账户及资金汇兑管理等。[]

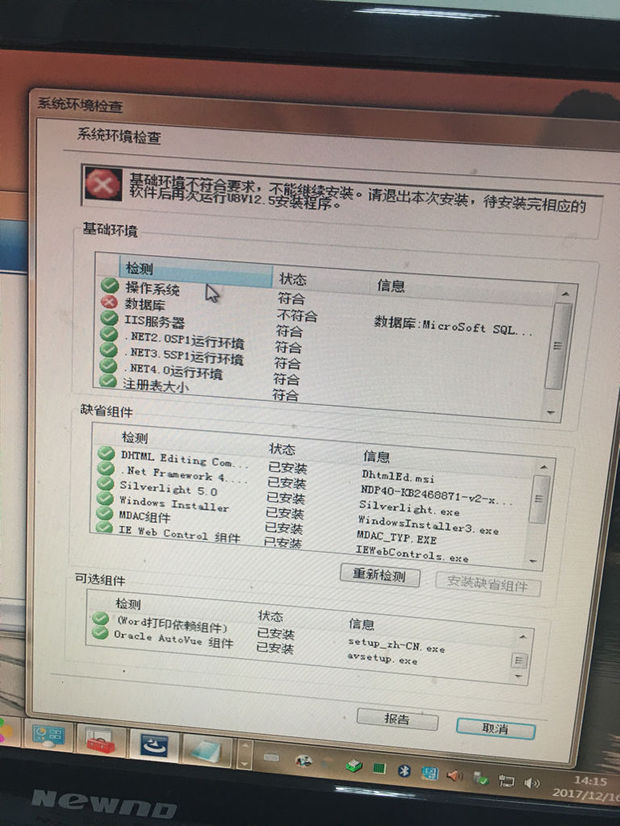

修改凭证的方法原因分析:不同的情况需要进行不同的操作才能完成凭证修改问题解答: 第一种是输入后还未审核或审核未通过的凭证。对于未经过“审核”功能操作的错误记账凭证,可以由凭证填制操作员,直接进行修改并保存。 第二种是已通过审核但未记账的凭证。对于已“审核”但未“记账”的错误记账凭证,不能直接在记账凭证上进行修改,而应首先由审核操作员在“总账系统”/“凭证”/“审核凭证”功能窗口中,进行“取消审核”(也称为“反审核”)操作后退出;然后由填制凭证操作员进入总账系统,在“填制凭证”功能中,调出该张错误凭证进行修改,修改完成后保存退出;最后由审核操作员再次进入总账系统,在“总账系统”/“凭证”/“审核凭证”功能窗口中,重新对该张已修改过的凭证进行“审核”操作。 第三种是已记账但未结账的凭证。对于此情况,可利用系统提供的“反记账、反审核”功能,即取消“记账”、“审核”后直接修改。具体而言,首先在“总账系统”窗口中,单击“期末”/“对账”菜单项,打开“对账”操作窗口,此时在键盘上同时按下快捷键“Ctrl+H”键,即可激活“恢复记账前状态”功能,然后退出“对账”窗口;单击“凭证”/“恢复记账前状态”菜单项(此功能平时不显示,待退出“总账系统”后将隐蔽而不显示出来),弹出“恢复记账前状态”操作窗口,在“恢复方式”中选择“月初状态或最近一次记账前状态”项,输入主管口令,然后单击“确定”按钮,系统将恢复为记账前状态;最后,按照上述第二种凭证的方法,调用错误凭证进行修改,再进行“审核凭证”和“记账”功能的操作。 第四种是已结账的凭证。对于这种情况,需要先取消结账,在“结账”向导一的选择月份窗口中,首先单击要取消结账的月份,然后在键盘上同时按“Ctrl+Shift+F6”键,系统弹出“确认口令”窗口,让拥有结转权限的用户,在该窗口中输入口令,然后单击“确认”按钮,系统将快速地取消结账操作,使各种账簿记录恢复到未结账前的状态。最后按上述第三种凭证的方法,调用错误凭证进行修改,再进行“审核凭证”、“记账”和“结账”功能的操作。

Copyright © 2002-2024 u8国际电动伸缩门有限公司 版权所有 非商用版本 备案号:

@HASHKFK